ビジネスWi-Fiで会社改造(第39回)

大規模工場でこそビジネスWi-Fiが生きる

公開日:2022.10.05

ボタンをクリックすることで、Myクリップ一覧ページに追加・削除できます。追加した記事は、「Myクリップ」メニューからいつでも読むことができます。なお、ご利用にはBiz Clipに会員登録(無料)してログインする必要があります。

2023年10月1日の「インボイス制度」の本格導入まで1年を切った。同制度は、課税仕入れ等に係る消費税額を控除する仕入税額控除のための新たな仕組みだ。控除適用には、適格請求書発行事業への登録はもちろん、定められた事項を記載したインボイス(適格請求書)の発行や保存、これらに伴う社内システムの見直しなどが必要となる。本制度への対応状況について、企業はどのように準備をしているのだろうか。日経BPコンサルティングのアンケートシステムを用い、同社保有の調査モニター2251人を対象に調査を実施した。

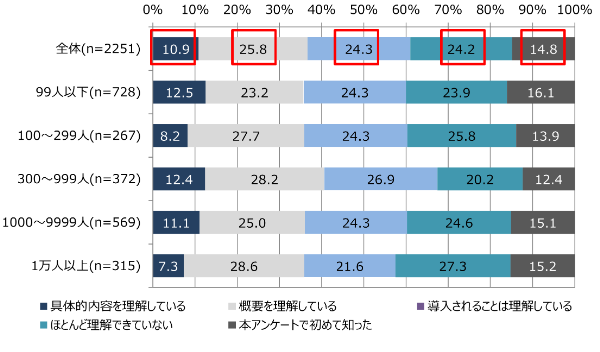

インボイス制度の導入についての理解を聞いたところ、「具体的内容を理解している」「概要を理解している」「導入されることは理解している」の合計で6割超(61.0%)の企業が制度を理解していると回答。一方、「ほとんど理解できていない」「本アンケートで初めて知った」が合計で39.0%となった。企業規模別に見ても、ほぼ同様の分布となり、制度の認知については着実に進みつつあるようだ(図1)。

【図1 インボイス制度への理解について(従業員数別)】

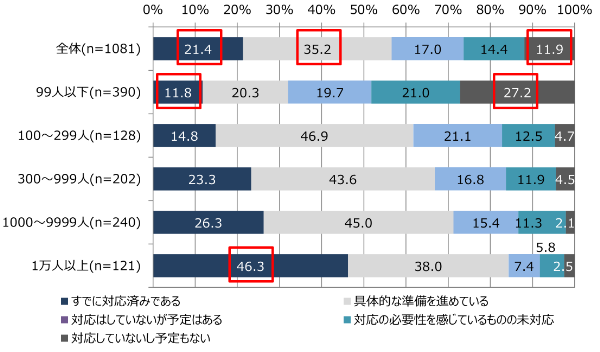

制度対応についても取り組みが進みつつあるようだ。全体回答として「すでに対応済みである」(21.4%)、「具体的な準備を進めている」(35.2%)となり、合計で56.6%が制度対応に積極的な姿が見て取れる(「対応していないし予定もない」は11.9%)。

企業規模別に見ると、制度対応への濃淡がうかがえる。99人以下の企業では、11.8%がすでに対応済みと回答し、27.2%が対応を予定していないと答えている。一方、1万人以上の企業においては、46.3%が対応済みと回答し、その開きは34.5ポイント差にもなる。インボイス制度への対応は、手続きなども含め多岐にわたる。まずは人的リソースの潤沢な大企業側の準備が着実に進む様子が今回表れたものと予測される。

【図2 勤務先のインボイス制度対応状況】

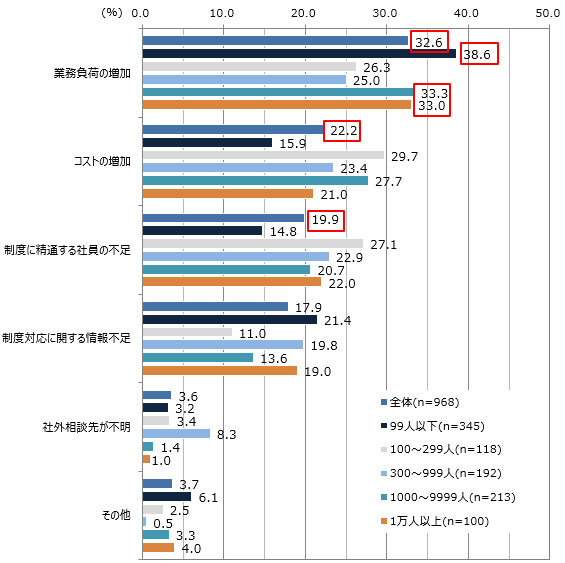

制度対応に関して、最も課題に感じる点について聞いたところ、1位が「業務負荷の増加」(32.6%)、2位が「コストの増加」(22.2%)、3位が「制度に精通する社員の不足」(19.9%)という結果となった。

適格請求書の管理といった業務負荷の増加と、システム改修などコストの増加に企業の懸念が集中している様子が分かる。従業員別に見ると99人以下企業で38.6%と最も高いが、1万人以上および1000~9999人企業でも、それぞれ33.0%、33.3%となっており業務負荷の増加については、規模を問わず課題に感じている姿が見えてくる。

【図3 インボイス制度への対応で課題に感じる点(従業員数別)】※上位5項目

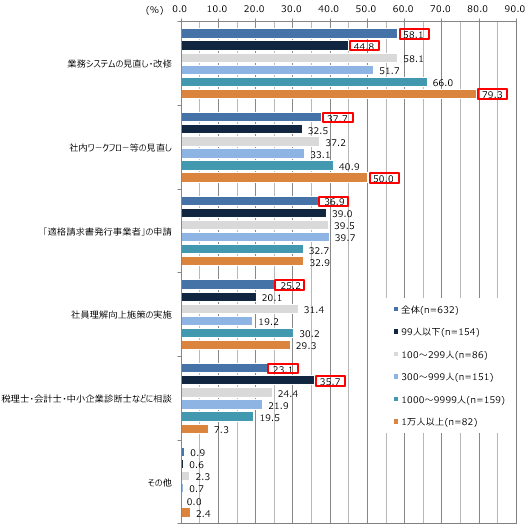

制度対応に向けての対策についても尋ねた。全体として最も多かったのは、制度に対応した「業務システムの見直し・改修」(58.1%)。次いで制度対応に向けた「社内ワークフロー等の見直し」(37.7%)。3位は「適格請求書発行事業者の申請」で(36.9%)、4位は各種研修など「社員理解向上施策の実施」(25.2%)、5位は「税理士・会計士・中小企業診断士などに相談」(23.1%)となった(図4)。

項目別に見ると「業務システムの見直し」において、1万人以上の企業は79.3%、99人以下企業では44.8%となり、34.5ポイント差が生じている。また、1万人以上の企業の対応で顕著なのは、「社内ワークフロー等の見直し」が50.0%となっている点だ。

99人以下企業で特徴的な結果となった「税理士・会計士・中小企業診断士に相談」(35.7%)と照らし合わせると、先述の勤務先のインボイス制度対応状況でも触れたようにシステム関連投資・人的リソースなどが潤沢な大企業の制度対応が一歩先んじている姿が見て取れる。

【図4 制度対応に向けてどのような対策を講じたか(講じる予定か)】※上位5項目

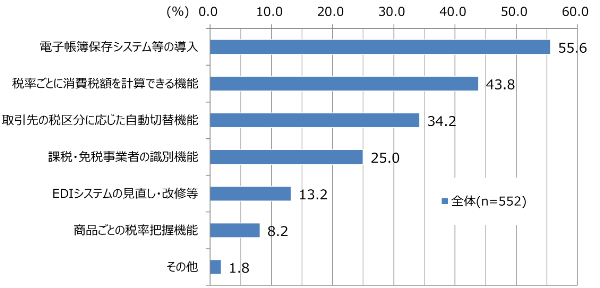

システム面での対応予定、あるいは実装済みの対策についても聞いた。1位は「電子帳簿保存システム等の導入」(55.6%)、2位は請求書など「税率ごとに消費税額を計算できる機能」(43.8%)、3位は会計システムなどにおける「取引先の税区分に応じた自動切替機能」(34.2%)となった。4位は販売管理システムで想定される「課税・免税事業者の識別機能」で25.0%となり、5位が制度に対応した「EDIシステムの見直し・改修等」(13.2%)、6位がPOSシステムをはじめとした「商品ごとの税率把握機能」(8.2%)と続く形となった(図5)。

【図5 システム面において対応予定・実装済みの対策】

インボイス制度への対応においては、当該制度に適合するための各種申請や社内システムの見直しのみならず、先行する電子帳簿保存法や取引先等の区分(課税事業者・免税事業者)、軽減税率への適応などさまざまなポイントが存在する。制度がスタートする2023年の10月1日までまだ時間的な余裕はある。国税庁などの省庁からの発信情報はもとより、身近な専門家の意見も参考にして着実に取り組みを進めていこう。

<本調査について>

日経BPコンサルティングのアンケートシステムにて、同社モニター2251人を対象に2022年9月に調査

調査・執筆 = 日経BPコンサルティング

【R】

Biz Clip調査レポート