ビジネスWi-Fiで会社改造(第44回)

ビジネスWi-Fiで“学び”が進化する

公開日:2021.06.10

ボタンをクリックすることで、Myクリップ一覧ページに追加・削除できます。追加した記事は、「Myクリップ」メニューからいつでも読むことができます。なお、ご利用にはBiz Clipに会員登録(無料)してログインする必要があります。

国税当局は、海外子会社を持つ企業への調査に力を入れています。海外子会社を持つ企業というと大企業をイメージしがちですが、税務署が調査を担当する中堅・中小企業でもアジア地域に海外子会社を設けるケースが増加しています。こうした流れを受け、近年では海外子会社を有する法人が税務調査のターゲットになりやすくなっています。

中でも、税務調査での指摘が増えているのが、日本親会社と海外子会社との取引にかかる「移転価格税制」を適用したものです。

移転価格税制とは、日本親会社が大幅に低い価格で海外子会社と取引などを行い、日本親会社の課税対象となる所得を減少させた場合、その取引が独立した企業間の通常の取引価格で行われたものとみなして所得を再計算する制度をいいます。海外に利益を移転し、日本での課税逃れを防ぐために導入されたものです。

移転価格の税務調査では、まず、移転価格上の問題があるかどうかを判断するため海外子会社の「営業利益率」が高過ぎないかを検討するのが一般的です。例えば、海外子会社との取引において、日本親会社の営業利益率が7%であるのに対し、海外子会社の営業利益率が15%であれば、日本の利益が海外に移転しているのではないかと疑われます。

特に、日本親会社が保有する製造技術などの無形資産を海外子会社に使用させているにもかかわらず、その対価であるロイヤルティーを適正に受け取っていなかったため、海外子会社の営業利益率が過大となり移転価格課税を受けたというケースも多く見受けられます。

移転価格調査では、海外子会社へ技術支援などを行った場合に対価を回収しているかどうかや、海外子会社へ資金貸し付けを行った場合に適正な金利を課しているかどうかも検討対象となります。こうした調査は「簡易な移転価格調査」と呼ばれており、税務署が担当する中堅・中小企業では、この簡易な移転価格調査による指摘が多くなっています。

例えば、製造業者が海外に製造子会社を設立したケースを考えてみます。このような製造拠点の設置に当たっては、親会社である日本法人から技術スタッフなどが派遣され、現地で技術指導や監督といった役務提供を行うケースがよく見られます。この場合、役務提供の対価を海外子会社からきちんと受け取っているかどうかが検討対象となります。対価をもらっていない場合は、受け取るべき対価の額(少なくとも役務提供のために要した総原価)が課税対象となります。

また、海外子会社の現地での資金調達が困難で、親会社が海外子会社に資金貸し付けを行う場合もあるでしょう。この場合も、海外子会社から適正な利息を収受しなければなりません。無利息や低利による貸し付けとなっている場合は、適正利率で計算した利息との差額が課税対象となります。

\ かんたん入力で登録完了 /

執筆=多田 恭章

税理士・社会保険労務士

(一社)租税調査研究会主任研究員。TOP総合会計事務所所長。元東京国税局調査部移転価格事前確認・調査担当、都内税務署国際税務専門官、東京国税局法人課税課、国税庁国際業務課(情報交換担当)を歴任。

【T】

税理士が語る、経営者が知るべき経理・総務のツボ

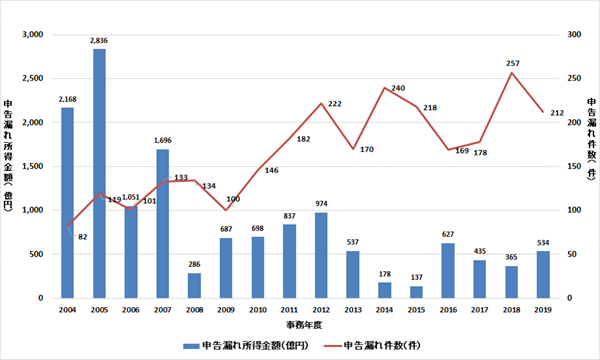

(出典)国税庁報道発表資料を基に作成[/caption]

(出典)国税庁報道発表資料を基に作成[/caption]