ビジネスを加速させるワークスタイル(第15回)

似ているようで違う、法人向け光回線の選び方

公開日:2024.01.25

ボタンをクリックすることで、Myクリップ一覧ページに追加・削除できます。追加した記事は、「Myクリップ」メニューからいつでも読むことができます。なお、ご利用にはBiz Clipに会員登録(無料)してログインする必要があります。

2023年12月14日、与党の「令和6年度税制改正大綱」が公表されました。物価高を受けた家計支援として1人当たり4万円の定額減税が実施されるほか、企業に賃上げを促す税制の拡充、少子化対策として子育て世帯や若い夫婦を税制面から支えるための改正などが盛り込まれました。今回は、「令和6年度税制改正大綱」の中から、ぜひ知っておいた方が良いと思われる税制改正項目について解説します。

物価高を受けた家計支援として、所得税・住民税の定額減税が実施されます。減税額は、納税者および配偶者を含めた扶養親族1人につき、所得税3万円、住民税1万円となります。また、所得制限が設けられ、合計所得金額1805万円超(給与収入のみの場合は2000万円超)の高額所得者については減税の対象外とされました。具体的な減税の実施方法は以下の通りとなる見込みです。

所得税の減税

≪給与所得者≫

○6月以降の源泉徴収税額から減税

○6月に減税しきれなかった場合には、翌月以降の税額から順次減税

≪不動産所得者・事業所得者≫

○原則として確定申告で減税

○予定納税の対象者については、予定納税の機会を通じて減税を実施

≪公的年金受給者≫

○年金機構等の公的年金(老齢年金)は6月以降の源泉徴収税額から減税

○6月に減税できなかった場合には、翌月以降の税額から順次減税

個人住民税の減税

≪給与所得者の場合≫

○2024年分は特別徴収を行わず、「定額減税後の税額」を2024年7月分~2025年5月分の11カ月で均等に徴収

≪不動産所得者・事業所得者の場合≫

○第1期分(2024年6月分)の普通徴収の税額から控除し、第1期分から控除しきれない場合は、第2期分(2024年8月分)以降の税額から順次控除

≪公的年金受給者の場合≫

○2024年10月分の特別徴収税額から控除し、控除しきれない場合は2024年12月分以降特別徴収税額から順次控除

子育て世帯は、安全・快適な住宅の確保などさまざまなニーズを抱えています。子育て世帯に対する支援策として、「住宅借入金等特別控除」と「既存住宅に係る特定の改修工事をした場合の特別控除」について一定の拡充が行われます。

今回の支援措置の対象となる子育て世帯とは、①自分が40歳未満であって配偶者を有する者、②自分が40歳以上であって40歳未満の配偶者を有する者、③19歳未満の扶養親族を有する者をいいます。

住宅借入金等特別控除の拡充

住宅借入金等特別控除は、住宅を取得したり中古住宅を増改築したりしたときに、最大13年間にわたり各年末の住宅ローン残高の0.7%を所得税や住民税から差し引く仕組みです。

住宅ローン控除の借入限度額は、2024年入居から引き下げられる予定でしたが、今回の改正により2024年入居の子育て世帯に限り、ローン残高の上限を現行水準のまま維持するとされました。その他の世帯については予定通り2024年から引き下げられます。

【2024年入居の場合の借入限度額】

| 子育て世帯 | その他の世帯 | |

| 長期優良住宅 低炭素住宅 | 5000万円 | 4500万円 |

| ZEH水準省エネ住宅 | 4500万円 | 3500万円 |

| 省エネ基準適合住宅 | 4000万円 | 3000万円 |

| 省エネ基準を満たさない住宅 | 0 | |

また、床面積要件については、合計所得金額1000万円以下に限り40㎡に緩和されていますが、これを2024年まで延長します。

既存住宅に係る特定の改修工事をした場合の特別控除の拡充

子育て世帯が子育てに対応した住宅へのリフォームを行う場合に、標準的な工事費用相当額の10%を所得税から控除できることとされました。工事の限度額は250万円で、所得税の控除額は最大25万円となります。

(出所:国土交通省資料)

\ かんたん入力で登録完了 /

【T】

税理士が語る、経営者が知るべき経理・総務のツボ

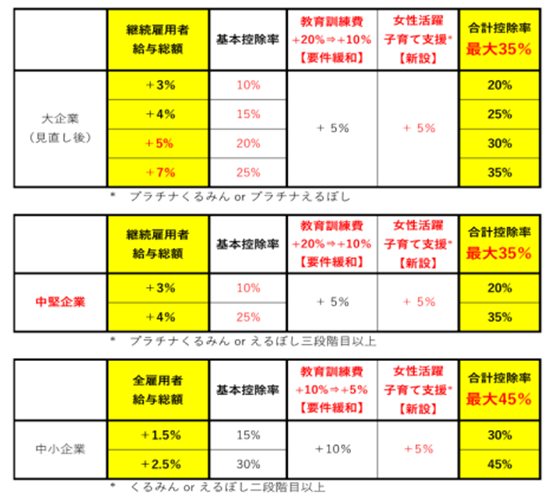

(出所:財務省作成資料)[/caption]

(出所:財務省作成資料)[/caption] (出所:財務省作成資料)[/caption]

(出所:財務省作成資料)[/caption] (出所:総務省作成資料)[/caption]

(出所:総務省作成資料)[/caption] (出所:総務省作成資料)[/caption]

(出所:総務省作成資料)[/caption]