2023年10月から施行される消費税の「インボイス制度」。制度開始まではあと9カ月あまりだ。企業はいま何をすべきなのか。制度対応に向けたポイントや、対応を図る中での注意点、今後のタイムスケジュールの組み方などについて、法人、個人の税務はもとより、雑誌への執筆、講演活動にも取り組む税理士の小林俊道氏に話を伺った。

制度対応に際して、考えるべき視点は多岐にわたります。この点、具体的な取り組みの前提として、まずは「自社が売り手側としての準備」と「自社が買い手側としての準備」を、切り分けて進めることをお勧めします。

実は、取引先に交付するインボイスの様式は法律や通達などで定められてはいません。このため、「登録番号」や「適用税率」「税率ごとに区分した消費税額」といった一定事項が記載された書類であれば請求書、納品書、領収書、支払明細書などの名称を問わず、相互に関連のあるこれらの複数書類を組み合わせることでも、また手書きであってもインボイスに該当します。

この点に関連して、自社内や取引先との間で「何をもってインボイスとして扱うか」という事前確認や調整が必要です。また、業種や業態に応じて自社の売上税額や仕入税額の計算方法を確認しておくことも重要です。そのうえで、システムの準備については、これらを十分に心得て慎重に進めていくことになります。

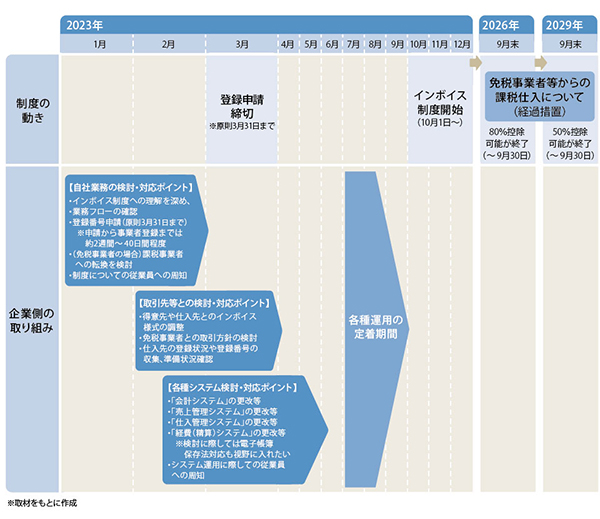

準備にあたっては、消費税の納税額計算の基礎となる帳簿作成を行う「会計システム」を検討する他、業務システムの一例として「売上管理(販売管理)システム」「仕入管理システム」「経費精算システム」と対象を分けたうえで自社の既存システムとの兼ね合いも鑑みつつ、詳細を検討していくとよいでしょう。今後のスケジュールとしては、次に示す形が想定されます。

<会計システム>

・相手方に交付したインボイスと売上高の計上が会計仕訳に連動する

・値引きや返品時に相手方に交付する返還インボイスと売上戻り計上が会計仕訳に連動

・相手方から受領した請求書や領収書がインボイスであるか否かに応じて、区分経理ができる(80%控除/50%控除という経過措置にも対応)

・令和5年度の税制改正大綱で示された「中小事業者等に帳簿のみで仕入税額控除を可能」とする特例などもあり、そうした特例適用に応じた区分経理や帳簿作成が可能である

・その他、税率区分や税区分ごとの集計ができ、事業者が選択した税額計算の方法(積上げ計算/総額割戻し計算の一定のパターン)に対応できる

<売上管理システム>

・相手方に交付する請求書や納品書などについて、何をもってインボイスの交付とするか必要に応じて得意先と協議し、明確にする

・新たな端数処理のルール(一つのインボイスにつき、税率ごとの端数処理は一回のみ)にシステム対応できるようにする

・相手方に交付したインボイスの写しを適切に保存する仕組みの構築(書面で保存をする/電子データで保存をする)

・将来的に「電子インボイス」に対応可能なシステムとするか検討する

・並行して自社がインボイスの事業者登録を済ませていることを相手方に伝える

・社内稟議(りんぎ)やシステムのインプット等に関するワークフローを設計し、社内周知を図る

<仕入管理システム>

・相手方から受領する請求書や納品書などについて、何をもってインボイスの受領とするか必要に応じて仕入先等と協議し、明確にする

・相手方から受領したインボイスを適切に保存する仕組みの構築(書面で保存をする/電子データで保存をする)

・免税事業者の洗い出しを行い、相手方に免税事業者がいる場合、必要に応じて各種の交渉や課税事業者への転換を打診する

・社内稟議(りんぎ)やシステムのインプット等に関するワークフローを設計し、社内周知を図る

・受領した請求書や領収書がインボイスにあたるかの判断をシステムで行うか、どの部署で行うかといった役割分担やワークフローを検討する

<経費精算システム>

・経費精算で提出される請求書や領収書、納品書について、インボイスの有無や、インボイスが制度的に不要なものに関する区分入力が可能なシステムを導入する

※例:3万円未満の公共の鉄道やバス等による旅客運送は、インボイスの保存省略が認められているなどの特例がある

・インボイスの受領の重要性の他、経費精算にあたって、制度的にインボイスが必要なものと不要なものを洗い出し、そうした社内周知を徹底する

・今後、電子インボイスで受領した経費に関する請求書や領収書を、電子帳簿保存法にもとづきどのように保存するか検討する

総論として、これらの点を鑑み、特に大切な視点となるのは、各業務システムから会計システムに、「税区分」「インボイスの有無の区分」「特例や経過措置適用の場合の区分」「帳簿の記載」といった情報を渡たすことができるかにあります。これらを俯瞰(ふかん)しながら、適切にシステム対応や社内ワークフローの構築を進めていく姿勢が大切です。

――制度対応を進める中で大切にすべき視点とはどのようなものでしょうか?

インボイスの準備全体に言えるのは、「困難は分割せよ」という発想です。通常、企業の取引には、「自社が売り手側」「自社が買い手側」という二つの側面があり、制度対応に際してはそれぞれの立場に応じた準備が必要です。

この点、自社が買い手側の準備は、どうしても仕入先の対応を待つといった側面があり滞るケースが多くなります。そこで順番としては、“インボイスを交付する側”、つまり能動的に準備がしやすい「自社が売り手側の準備」からはじめてみましょう。社内外の調整が必要となるので、「何をインボイスとして扱うのか」など自社としての方針を明確にしつつ、取引先等とは協議を図りながら、社内では混乱を招かないように、誰が、何を、どのようにといった視点で、入力方法や出力方法、訂正などについて運用マニュアルを準備することも効果的です。

その取り組みを通じて、制度対応の勘所が体得できれば、次の局面として、“インボイスの交付を受ける側”、つまり「自社が買い手側の準備」に着手します。その中で、自社の売り手側としての対応過程で培われた経験を基礎に、インボイスの準備が遅れているかもしれない取引の相手方に対して、時として説得力のある提案ができます。

このように、各事業者の単位で能動的に、かつ取引先同士で声を掛けあってインボイス制度への準備を進めれば、何とか2023年10月に間に合うはずです。また、今後、電子インボイス(デジタルインボイス)の普及が促進され、電子取引データを活用した事業者間取引(見積もり・納品・請求・支払い・入出金の消し込み・売掛金買掛金の残高管理)の垣根が一度に低くなることが予見されます。電子帳簿保存法関連の動きなどとも併せ、時流に乗り遅れないように準備を進めることも肝心です。判断に迷う重要な局面では、税理士などの専門家にぜひご相談いただければと思います。

小林 俊道(こばやし・としみち)

税理士(東京税理士会所属)。1970年長野県生まれ。1993年3月明治大学経営学部卒業後、大手自動車メーカーに勤務。退職後、1999年税理士試験科目合格。2000年3月中央大学大学院法学研究科博士前期課程修了(民事法専攻・商法)。小林国利公認会計士事務所勤務の傍ら2002年税理士登録(東京税理士会)。2004年より税理士小林俊道事務所を開設。法人、個人の税務はもとより、雑誌等への執筆、講演活動、会社の健全な運営の法律的指導に取り組んでいる。

※掲載している情報は、記事執筆時点のものです